In het rapport van de commissie Depla over de vernieuwing van het Besluit Begroting en Verantwoording staat het advies opgenomen om de kaderstellende en de controlerende taak van de raad te versterken. Eén van de adviezen van die commissie is het gebruik van kengetallen om de financiële positie van de gemeente weer te geven en te kunnen vergelijken.

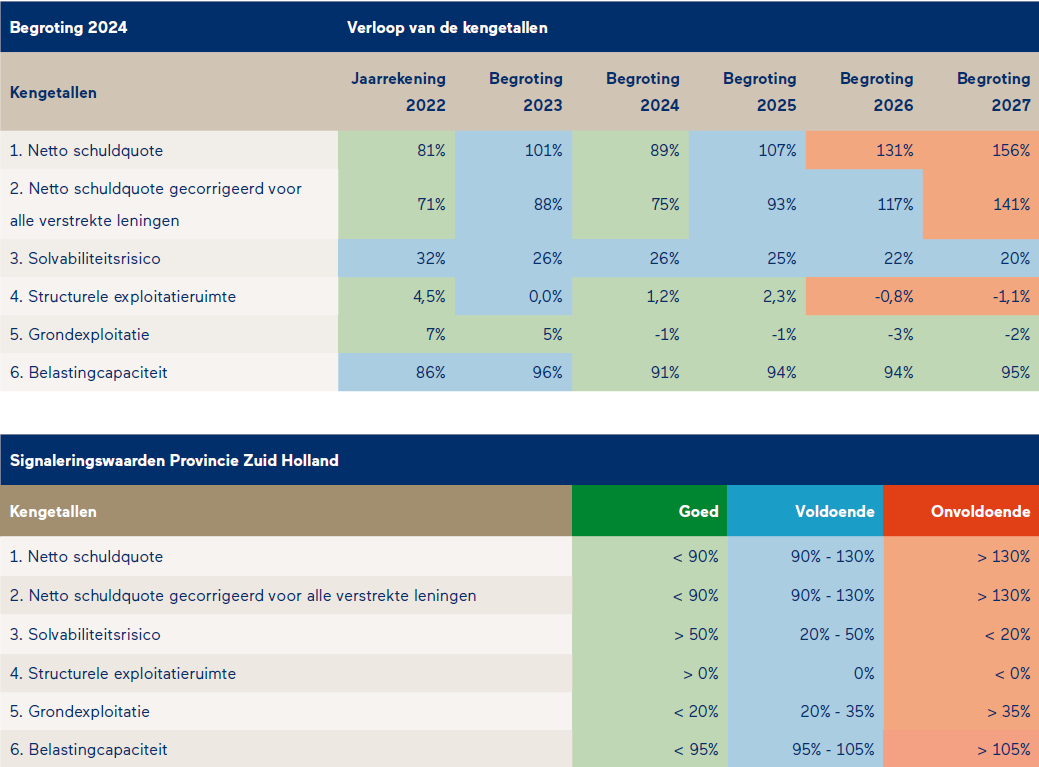

Uit de financiële kengetallen 2024 blijkt een voldoende gezonde financiële positie van de gemeente. Het kengetal van de netto schuldquote en de ratio solvabiliteit zijn, ook in de onderlinge verhouding, voldoende. De uitkomsten zijn in lijn met de financiële positie (balans, samenvatting financiële verantwoording) van deze begroting. Daarbij passen wel enkele opmerkingen om die financiële positie beter te duiden. Zo hebben de schuldquotes voor 2024 een kwalificatie ‘goed’ maar de toekomstige financieringsbehoefte brengt een verslechtering van die ratio’s met zich mee doordat de schuld zowel in absolute als relatieve zin toeneemt en de omvang van de baten juist afneemt. Dit is al eerder aangegeven en vraagt alertheid bij het investeringsvraagstuk en het als gemeenten gezamenlijk bewegen van het Rijk om de uitkering op niveau te houden.

Daarnaast is structurele exploitatieruimte een belangrijk aspect om de begroting op orde te houden en daarmee een punt van aandacht in de begrotingscyclus van de gemeente. Op begrotingsbasis is de structurele exploitatieruimte in 2024 en 2025 als goed te kwalificeren, maar met ingang van het ravijnlaar 2026 vraagt de situatie net als waarschijnlijk bij meer gemeenten het geval zal zijn, extra aandacht.

Uit het kengetal belastingcapaciteit (blijft redelijk gelijk) wordt duidelijk dat ook dit deel op begrotingsbasis 2024 solide is: de woonlasten liggen onder het landelijk gemiddelde en daarmee is sprake van voldoende belastingcapaciteit.

Het geheel van de kengetallen is in lijn met voorgaand jaar; passend bij de balans ultimo 2022, de exploitatierekening en de verwachtingen in de meerjarenbegroting van de gemeente Katwijk.

Algemene uitleg en toelichting / analyse op de verschillende financiële kengetallen:

-

Netto schuldquote

Dit cijfer geeft inzicht in het niveau van de gemeentelijke schuldenlast ten opzichte van de eigen baten. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Analyse: De stijgende trend in dit kengetal houdt sterk verband met het voorgenomen investeringsprogramma, waarbij duidelijk zichtbaar is dat dit cijfer vanaf 2026, mede door de lagere algemene uitkering,oploopt tot boven de 130%-grens (onvoldoende).

-

Netto schuldquote gecorrigeerd voor verstrekte leningen

Om inzicht te krijgen in hoeverre sprake is van ‘doorlenen van gelden’, wordt de netto schuldquote zowel berekend inclusief als exclusief de ‘doorgeleende gelden’. Op die manier wordt duidelijk wat het ‘doorlenen van gelden’ betekent voor de schuldenlast van de gemeente.

Analyse: Dit kengetal laat zien dat de netto schuldquote aanmerkelijk beter is als rekening wordt gehouden met ‘doorgeleende gelden’. Hoewel nog steeds een oplopende trend zichtbaar is, wordt de 130%-grens naar verwachting pas in 2027 overschreden.

-

Solvabiliteit

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger dit percentage, hoe gunstiger dit is voor de financiële weerbaarheid.

Analyse: De solvabiliteit laat een stabiel en beperkt dalende trend zien. In absolute zin is de solvabiliteit van de gemeente niet heel sterk: eerder aan de ondergrens dan dat sprake is van een goede solvabiliteit. Daarmee is het van belang de vermogenspositie (eigen vermogen) nauwgezet te volgen.

-

Structurele exploitatieruimte

Dit kengetal weerspiegelt het structurele en reële evenwicht van de begroting van de gemeente. Het cijfer geeft aan welke structurele ruimte een gemeente heeft om de eigen lasten te dragen.

Analyse: De structurele exploitatieruimte van Katwijk is goed, maar zichtbaar is dat vanaf 2026 een kentering op treedt. Dit houdt verband met de druk die vanaf 2026 op de exploitatie ligt door onder andere temporiseringseffecten en de dip in de algemene uitkering gemeentefonds.

-

Grondexploitatie

Dit cijfer geeft aan hoe de boekwaarde van de voorraad grond zich verhoudt tot de exploitatie van de gemeente. De boekwaarde van de voorraden grond is belangrijk omdat deze moet worden terugverdiend bij de verkoop.

Analyse: De uitkomst van dit kengetal (goed en zelfs met negatieve waarden) in de meerjarenreeks laat zien dat vanuit de grondexploitatie juist van verkoopopbrengsten en winstnemingen wordt uitgegaan. Dat hangt samen met een terugloop in het aantal en omvang van de grondexploitaties in de gemeente Katwijk

-

Belastingcapaciteit

Dit cijfer geeft aan hoe de belastingdruk van de gemeente zich verhoudt ten opzichte van het landelijk gemiddelde.

Analyse: Dit kengetal is voldoende en laat een beperkt oplopende trend zien. In vergelijk met andere gemeente betekent dit dat Katwijk voldoende maar in de loop van de jaren over minder belastingcapaciteit beschikt. Het kengetal blijft nog onder de 100%, maar is een punt van aandacht in de komende begrotingsjaren omdat inzetten van belastingcapaciteit dan minder goed mogelijk is.